Дефляци ба Монголбанк

2017/10/09

Дефляци ба Монголбанк

Монголд дефляци нүүрлэлээ. Хэрэглээний үнийн индекс буюу инфляци сүүлийн 24 сар дараалан буурч, өнгөрсөн наймдугаар сард улсын хэмжээнд -0.2, Улаанбаатарт -0.6 хувьтай гарсан. Энэ нь эдийн засаг тун хүнд нөхцөлд орж байгаагийн дохио болов.

Бараа бүтээгдэхүүний нийлүүлэлт хэт нэмэгдсэн, эсвэл зах зээл бэлэн мөнгөний хомсдолд орсон гэх хоёр шалтгааны улмаас л дефляци бий болдог. Мөн дефляци, эдийн засгийн хямрал хоёр салшгүй холбоотойг анзаарч ядах юмгүй. “Хямралыг хямдралаар давцгаая” мэтийн уриа зүгээр ч нэг гараагүй нь лавтай. Энэ нь инфляцаас ч илүү төвөгтэй эд учраас улс орнуудын төв банк дефляцийг аль болох хурдан зогсоохыг хичээдэг.

Нэг талаас харахад, бараа бүтээгдэхүүний үнэ хямдраад байвал их л аятайхан юм шиг санагдаж мэднэ. Гэхдээ энэ байдал удаан үргэлжлэхээр компаниудын орлого буурч, зардлаа танаж эхлэнэ. Өөрөөр хэлбэл, ажилчдаа цомхтгож, цалинг нь бууруулна. Тэгээд цаашилбал үйл ажиллагаагаа зогсоох буюу дампуурахад хүрнэ. Ингээд ажилгүй, орлогогүй иргэдийн тоо нэмэгдэж, худалдан авах чадвар нь буурч, эргээд л дефляци үргэлжлэхэд нөлөөлнө. Тэгэхээр энэ байдлаас гарах ганц арга нь мөнгөний нийлүүлэлтийг нэмэх юм.

Гэтэл Монголбанк бодлогын хүүгээ 4.5 хувиар огцом өсгөж, жилийн 15 хувьд хүргэчихсэн байдаг. Ер нь бол инфляци сүүлийн 24 сар дараалан буурч ирсэн энэ үед бодлогын хүүг нэмэх биш, харин ч бууруулах хэрэгтэй байсан. Үүнийг тайлбарлахын тулд мөнгөний бодлогыг том хүрээнд авч үзье.

Мөчлөг сөрөх бодлого

Мөчлөг дагах биш, сөрөх мөнгөний бодлого шаардлагатайг ямар ч эдийн засагч хэлээд өгнө. Өөрөөр хэлбэл, ДНБ-ий өсөлт өндөр байх үед мөнгөний нийлүүлэлтийг хумих замаар эдийн засаг хэт халах, хөөсрөх эрсдэлээс сэргийлдэг. Харин ДНБ-ий өсөлт саараад ирэхээр мөнгөний нийлүүлэлтийг нэмж, эдийн засгийн өсөлтийг дэмждэг. Манай Монголбанкны хувьд мөчлөг сөрөх бодлогыг хамгийн сайн мэдэж, хэрэгжүүлэх ёстой атал огт тэгэхгүй байгаа нь анхаарал татаж байна.

Жишээ нь, ДНБ хоёр оронтой тоогоор өсч байсан 2011, 2012, 2013 онд мөнгөний нийлүүлэлтээ нэмчихээд, түүнээс хойш эдийн засгийн өсөлт саарсаар байтал мөнгөний нийлүүлэлтээ хумилаа. Ялангуяа ДНБ-ий өсөлт бараг зогсонги байдалд орсон, дефляци нүүрлэсэн энэ үед бодлогын хүүгээ бүхэл бүтэн 4.5 хувиар огцом нэмснийг би л хувьдаа ойлгоогүй. Валютын ханшийг тогтворжуулахын тулд бодлогын хүүгээ нэмсэн гэж Монголбанк тайлбарлаад байгаа. Гэвч энэ нь гол асуудал мөн үү гэдгийг эргэн харах хэрэгтэй болов уу. Төв банкны хэрэгжүүлсэн бодлого богино хугацаанд бол төгрөгийн ханшийн тогтвортой байдалд бага зэрэг нөлөөлж байгааг үгүйсгэх аргагүй. Гэвч дунд болон урт хугацаанд авч үзэхээр бизнесийн орчин, эдийн засгийн өсөлтөд асар муугаар нөлөөлөх нь тодорхой байна. Одоо бидний хувьд хамгийн том асуудал нь эдийн засгийн хямрал болчихон биш бил үү?

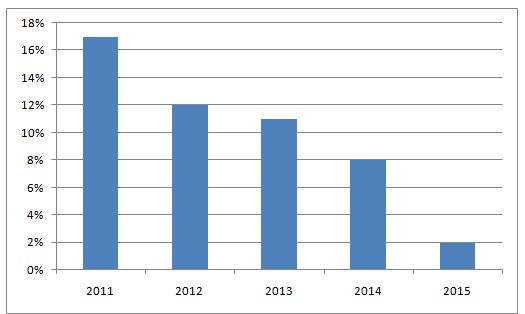

2011 онд 17.3 хувьд хүрч байсан ДНБ-ий өсөлт түүнээс хойш жил бүр саарч, өнгөрсөн онд 2.3 хувь болсон. Эдийн засаг энэ жил ердөө 0.5-2.7 хувиар өсөх таамаглалыг олон улсын байгууллагууд гаргаад байгааг графикаас харна уу. Цаашилбал, ДНБ уналтад орох магадлал ч өндөр болж байна. Яагаад гэхээр эдийн засгийн өсөлтийг дэмжих мөнгө алга. Нэг талаас, гадаадын шууд хөрөнгө оруулалт хумигдаж, дэлхийн зах зээл дэх ашигт малтмалын үнэ унаснаас валютын урсгал татарсан. Нөгөө талаас, эдийн засгийн хямралтай холбоотойгоор төсвийн орлого тасарч, Засгийн газрын хөрөнгө оруулалтын хэмжээ хавьгүй багассан. Гэтэл Монголбанк нь бодлогын хүүгээ нэмж, мөнгөний бодлогоо чангалчихаар зах зээл мөнгөний хомсдолд орох нь гарцаагүй юм. Өнгөрсөн наймдугаар сард л гэхэд М2 мөнгөний нийлүүлэлт сарын өмнөхөөс 0.5 хувиар буурчихсан байна. Монголбанк бодлогын хүүгээ 15 хувьд хүргэсний үр дүнд арилжааны банкуудын зээлийн хүү ч өсч, жилийн 19-20 хувьд хүрчээ. Зээлийн өсөлтийн хурдац тогтмол саарч, ихэнхдээ хасах үзүүлэлттэй гарч байгаа нь банкууд шинээр зээл гаргах дургүй байгааг илчилнэ. Аргагүй шүү дээ. Эдийн засаг хямарч, чанаргүй зээлийн хэмжээ нэмэгдсээр байгаа ийм үед бизнес эрхлэгчдэд зээл олгох нь эрсдэл ихтэй ажил. Оронд нь 15 хувийн хүү төлөх Төв банкны үнэт цаасыг авчихаад санаа амар сууж болно. Арилжааны банкуудын хувьд ямар ч эрсдэлгүй, бас ашигтай. Харин бизнес эрхлэгчид л хохирч үлдэх юм даа.

Энэ бүхний үр дүнд арилжааны банкуудаас зээл авахад улам бэрх болж байна. Нэгдүгээрт, зээлийн өндөр босгыг давахад хэцүү. Хоёрдугаарт, өндөр хүүг нь төлөхөд хэцүү. Яг одоогийн нөхцөл байдлыг харахаар инфляци хасах үзүүлэлттэй буюу дефляци нүүрлэчихээд байхад жилийн 20 хувийн хүүтэй зээл авах нь байж боломгүй хэрэг. Өндөр хүү төлж зээл авчихаад үйлдвэрлэсэн бүтээгдэхүүн, үйлчилгээгээ хямдралтай үнээр зарах хэрэг гарна гэсэн үг. Иргэдийн худалдан авах чадвар муудаж байгаа шүү дээ. Энэ бүхний үр дүнд компанийн орлого, ашиг хумигдаж, цаашилбал алдагдалд орж, дампуурахдаа хүрдэг тухай дээр дурдсан. Тэгэхээр ажилгүйдэл, ядуурал нэмэгдэнэ. Ийм нөхцөлд эдийн засаг уналтад орох нь цаг хугацааны л асуудал. Үүнээс сэргийлэхийн тулд Төв банк мөнгөний бодлогоо зөөллөж, эдийн засагт дутагтаад байгаа мөнгийг нийлүүлэх шаардлага тулгамдаж байна.

Ер нь улс орнууд хямралтай байх үедээ мөнгөний бодлогын орон зайг ашиглан бизнес эрхлэгчид, бодит эдийн засгаа дэмжихийг эрмэлздэг. Тиймээс ч Орос, Хятадаас эхлээд манайхтай ижил бэрхшээлтэй тулгарсан хөгжиж буй орнууд сүүлийн жилүүдэд мөнгөний нийлүүлэлтээ аль болох нэмж байгаа. Ингэснээр саарч байгаа эдийн засгийн өсөлтөө дэмжиж байна. Харин манайх туйлын хүнд нөхцөлд орсон эдийн засгаа аврах биш, улам хэцүү байдал руу түлхэх бодлого хэрэгжүүлээд байх шиг. Энэ бүхнийг Монголбанкныхан болон Мөнгөний бодлогын зөвлөлийн гишүүд ойрын хугацаанд хуралдахдаа эргэн харах болов уу гэж найдаж байна.

ДНБ-ий өсөлт (хувиар)

Эх сурвалж: Сангийн яам

2016 оны Монголын эдийн засгийн өсөлтийн таамаглал (хувиар)

Эх сурвалж: Сангийн яам

|

Сангийн яам |

3.4 |

|

Дэлхийн банк |

2.7 |

|

ОУВС |

2.5 |

|

АХБ |

0.5 |

Эдийн засагч Б.Түвшин