Ашигт малтмалын хуулийг “оролдох” төсөл боловсруулжээ

2018/10/23

УИХ-ын гишүүн Д.Дамба-Очир Ашигт малтмалын тухай хуульд өөрчлөлт оруулах тухай хуулийн төслийг боловсоруулжээ. Тэрбээр зэсийн хүдэр болон баяжмалд ногдуулж ашигт малтмалын нөөц ашигласны нэмэлт төлбөрийн хувийг тогтооход болон ашигт малтмалын нөөц ашигласны нэмэлт төлбөрийг бүтээгдхүүний боловсруулалтын түвшингээс хамаарч хүдэр, баяжмал, бүтээгдэхүүний аль нэгд нь давхардуулахгүйгээр ногдуулна. Хэрэв ашигт малтмалын бүтээгдхүүний өөрийн өртөг нь тухайн сард зарлагдсан олон улсын зах зээлийн үнээс өндөр бол хуулийн 47.4-т заасан нэмэлт хувь хэмжээг ногдуулахгүй гэсэн хоёр өөрчлөлт оруулж байгаа юм.

Өнөөдөр хүчин төгөлдөр мөрдөгдөж байгаа Ашигт малтмалын тухай хуулийн 47.4 дүгээр зүйлд, ашигт малтмалын 23 нэр төрлийн бүтээгдэхүүнд тухайн бүтээгдэхүүн тус бүрийн зах зээлийн үнийн өсөлтөөс хамаарч тогтмол ногдуулдаг 5 хувь дээр мөн хуулийн 47.5-д заасан тодорхой хувиудыг нэмж тооцон ашигт малтмалын нөөц ашигласны төлбөрийг ногдуулахаар заасан.

Үүнээс зэсийн хүдэр болон баяжмалд ногдуулж буй ашигт малтмалын нөөц ашигласны төлбөр /АМНАТ/-ийн нэмэлт хувийг бусад төрлийн бүтээгдэхүүнд ногдуулж буй хувьтай харьцуулахад даруй 3-21 дахин өндөр, тухайн бүтээгдхүүний олон улсын зах зээл дэхь үнэ өсөх тусам үйлдвэрлэгчдэд хохиролтой байгаа нь энэ салбарт ихээхэн хүндрэл, бэрхшээлийг үүсгэж, татварын дарамт болоод байгаа гэж хууль санаачлагч гишүүн үзсэн байна.

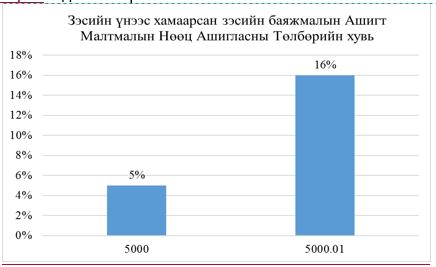

Тухайлбал зэсийн баяжмалын хувьд 5000$/тн байх үед АМНАТ-ийг 5%-иар тооцож 250 ам.долларыг төлөх ба уг төлбөрийг төлсний дараах үнэлгээ 4750 $/тн болно. Харин зэсийн үнэ нэгхэн центээр нэмэгдэж, 5000.01 $/тн болох үед АМНАТ-ийг 16%-иар (5%+11%) тооцож 800 ам.долларыг төлөх ба уг төлбөрийг төлсний дараах үнэлгээ 4200.01 $/тн болно. Өөрөөр хэлбэл зэсийн үнэ 5000$-оос 5000.01$ болж ганцхан центээр өсөх үед АМНАТ-ийн хэмжээ 250$-оос 800$ болж 550$-оор нэмэгдэн, үйлдвэрлэгчдэд очих ашгийн хэмжээ 550$-оор буурч, тэр хэмжээгээр үйлдвэрлэгч хохирно гэдгийг онцолсон юм.

Австрали, Канад зэрэг өндөр хөгжсөн улс орнуудын уул уурхайн татварын туршлагаас үзэхэд, бүтээгдэхүүний үнийн өсөлтөөс хамаарч нэмж ногдуулах татварын норматив хувь, суурийг тооцохдоо эрдэс баялгийн салбар дахь бусад татварын хувь хэмжээтэй харьцуулалт хийж, олборлолтын зардал, бодит ашиг зэрэгтэй уялдуулан нарийвчлан тооцоолж тогтоодог аж.

УИХ-ын гишүүн Д.Дамба-Очирын хэлж байгаагаа манай уосын хувьд тооцоо судалгаагүй өндөр хувь хэмжээгээр тогтоосон АМНАТ-ын нэмэлт төлбөр нь Эрдэнэт Үйлдвэр ХХК-ийн хувьд томоохон татварын дарамт болж байна.

Тухайлбал,

- “Эрдэнэт үйлдвэр” ХХК нь 376 орчим сая ам.долларын буюу нийт борлуулалтын орлогын 50 хувьтай тэнцэх хэмжээний хуримтлагдсан өр, зээл, бэлэн мөнгөний хомсдолтой болсон.

- Үйлдвэрийн уул геологийн нөхцөл хүндэрч, хүдэрт агуулагдаж буй зэсийн агуулга жилээс жилд буурч, чанар буурахын хэрээр зардал өсч, ашигт ажиллагааны түвшин буурч, улмаар ашиггүй ажиллах бодит эрсдэлийг бий болгосоор байна.

Иймд эрдэс баялгийг өмчлөгч, хөрөнгө оруулагч хоёрын ашиг сонирхлын огтлолцол дээр татварын бодлого, хуулийг дэлхий нийтийн жишигт нийцүүлэн оновчтой боловсруулах зүй ёсны шаардлага үүсч байгаа аж.

Тэрбээр хуулийн төслийг боловсруулахдаа судалгааны үндэслэлтэй боловсруулахыг зорьсон бөгөөд ашигт малтмалын нөөц ашигласны төлбөрийн нэмэлт хувь хэмжээг бүтээгдэхүүний үнийн өсөлтөөс үйлдвэрлэгчийн хүртэх үр өгөөж, ашигтай уялдуулан Үйлдвэрлэгч болон Төрийн аль алинд хохиролгүй, шударга, эдийн засгийн үр ашгийн оновчтой тооцоололд үндэслэн, зохистой байхаар “Ашигт малтмалын тухай хууль”-ийн холбогдох зүйл заалтад өөрчлөлт оруулах хуулийн төслийг боловсруулсан нь энэ юм.

Ашигт малмалын тухай хуульд 2 өөрчлөлт орно. Тодруулбал,

- 47 дугаар зүйлийн 47.5 дахь хэсэг:

“47.5 Энэ хуулийн 47.4-т заасан нэмэлт төлбөрийн хувийг дараахь байдлаар тодорхойлно:

|

№ |

Бүтээгдэхүүний нэр төрөл |

Хэмжих нэгж |

Жишиж үнэлэх бүтээгдэхүүн

|

Зах зээлийн үнийн түвшин /ам.доллараар/ |

Бүтээгдэхүүний боловсруулалтын түвшингээс хамаарч үндсэн хувь дээр нэмж ногдуулах хувь

|

||

|

Хүдэр |

Баяжмал |

Бүтээгдэхүүн |

|||||

|

1 |

Зэс |

тн |

Зэс /цэвэр металлаар/ |

0-5000 хүртэл |

0.00 |

0.00 |

0.00 |

|

5000-5500 хүртэл |

22.0 |

0.25 |

0.125 |

||||

|

5500-6000 хүртэл |

22.5 |

0.50 |

0.375 |

||||

|

6000-6500 хүртэл |

23.0 |

0.75 |

0.625 |

||||

|

6500-7000 хүртэл |

23.5 |

1.00 |

0.875 |

||||

|

7000-7500 хүртэл |

24.0 |

1.25 |

1.125 |

||||

|

7500-8000 хүртэл |

24.5 |

1.50 |

1.375 |

||||

|

8000-8500 хүртэл |

25.0 |

1.75 |

1.625 |

||||

|

8500-9000 хүртэл |

25.5 |

2.00 |

1.875 |

||||

|

9000 ба түүнээс дээш |

26.0 |

2.25 |

2.125 |

||||

2 47 дугаар зүйлийн 47.7 дэх хэсэг:

47.7 Ашигт малтмалын нөөц ашигласны нэмэлт төлбөрийг бүтээгдхүүний боловсруулалтын түвшингээс хамаарч хүдэр, баяжмал, бүтээгдэхүүний аль нэгд нь давхардуулахгүйгээр ногдуулна. Хэрэв ашигт малтмалын бүтээгдхүүний өөрийн өртөг нь тухайн сард зарлагдсан олон улсын зах зээлийн үнээс өндөр бол хуулийн 47.4-т заасан нэмэлт хувь хэмжээг ногдуулахгүй.

Хуулийн төсөл батлагдсанаар зэсийн салбарт үйл ажиллагаа явуулж буй уурхайн бүтээгдэхүүний захын агуулга нэмэгдэн улмаар үйлдвэрийн насжилт уртсах, үйлдвэрлэгчдийн ашигт ажиллагаанд эерэгээр нөлөөлөх, өргөтгөл шинэчлэлтийн ажлыг хийх хөрөнгө оруулалтын хуримтлал бий болгох, хуримтлагдаад байгаа өр зээлийг эргүүлэн төлөх боломж бүрдэж, эдийн засгийн эрүүл систем бүрэлдэх гэнэ.

Татварын шударга, боломжит нөхцлийг бүрдүүлснээр зэсийн ордуудад гадаадын болон дотоодын хөрөнгө оруулалтыг татах, улмаар төслүүдийг түргэн хугацаанд ашиглалтанд оруулж, төслөөс хүртэх үр өгөөжийг дээшлүүлж, үүнийг дагалдаад дэд бүтэц, хүн амын тархан суурьшилт, ажилгүйдэл багасч, улсын төсөвт төвлөрөх татвар хураамж нэмэгдэх зэргээр нийгэм эдийн засгийн олон талын эерэг нөлөөг үзүүлэх аж.

Энэ хуулийг 2020 оны 01 дүгээр сарын 01 -ний өдрөөс эхлэн дагаж мөрдөх юм байна.

Байнгын хороо болон УИХ-ын нэгдсэн чуулганаар асуудлыг хэлэлцэхэд хэн юу хэлсэн таоаар болон энэхүү өөрчлөлт олонхийн дэмжлэг авах эсэх талаар бид эргэж мэдээлэх болно.