Танилц: Ипотекийн зээлийг тооцдог аргачлал

2018/05/29

Өнөөдөр залуу гэр бүлүүд орон сууцтай болох мөрөөдөлтэй зүтгэж байгаа нь нууц биш. Тэр ч утгаараа Монгол улсад үйл ажиллагаа явуулж байгаа банкны салбарын нийт зээлийн хэмжээ 14 их наяд төгрөг байгаагаас 30.4 хувийг ипотекийн зээл эзэлж байна. Монголбанк 2013-2017 онд ипотекийн зээлд 4.1 их наяд төгрөгийн санхүүжилт гаргасан байна. Нэг зээлдэгчийн дундаж зээлийн хэмжээ 40-60 сая төгрөг байгаа бөгөөд ойролцоогоор 80 мянга орчим зээлдэгчид орон сууцны хөтөлбөрт хамрагдаж орон сууцтай болсон байна. 2012 онтой харьцуулахад ипотекийн зээл 5 дахин өссөн үзүүлэлт юм. Өндөр хүүтэй орон сууцны зээлийн тогтолцооны үед сарын 4 сая төгрөгийн орлоготой иргэдэд хүртээмжтэй байсан орон сууцны зээлийг сарын дундаж 1 сая төгрөгийн орлоготой олон айл өрхийн орон сууцны хэрэгцээг хангах болсон ипотекийн зээлийн эргэн төлөлтийн талаар онцолж байна.

Зээлийн эргэн төлбөр тооцох гурван арга байдаг. Тодруулбал

- Сарын тэнцүү төлбөр

- Үндсэн төлбөр тэнцүү

- Хугацааны эцэст бүрэн төлбөр төлөх гэсэн үндсэн гурван аргаа.

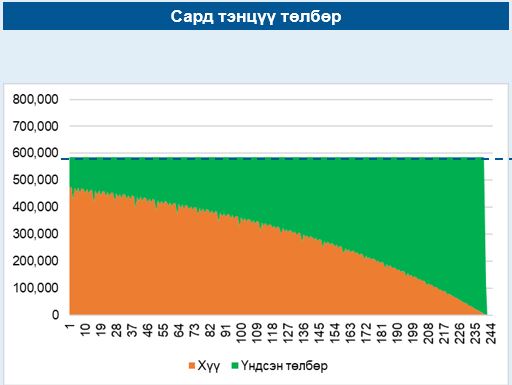

Өнөөдөр ипотекийн зээл олгож байгаа банкууд дээрх аргаас сард тэнцүү төлбөр төлөх хувилбарыг нь сонгож байгаа. Энэ нь сар бүр 600 000 төгрөг төлдөг бол зээлийн хугацаа дуусах хүртэл 600 000 төгрөг тушаана гэсэн үг юм. Энэ нь цахим орчинд шүүмжлэл дагуулаад буй үндсэн зээлээсээ асар бага хасагдаж, ихэнх төлбөр хүүнд “явсан” гэсэн хувилбар юм.

Тэгвэл энэ аргын сул тал болон давуу талууд

- Зээлдэгчид сард төлөх төлбөрийн дарамт бага. Зээлдэгчид нийт хугацаанд төлөх төлбөрийн дарамт их.

- Нийт хугацаанд төлөх хүүний төлбөр их.

- Сарын тэнцүү төлбөртэй тул зээлдэгч, зээлдүүлэгч МУ-ыг урьдчилан тооцоолоход боломжтой.

- Зээл авахад шаардлагатай өрхийн орлого бага буюу 1.3 сая төгрөг байх ёстой юм.

Үүнийг энгийнээр тайлбарлах юм бол

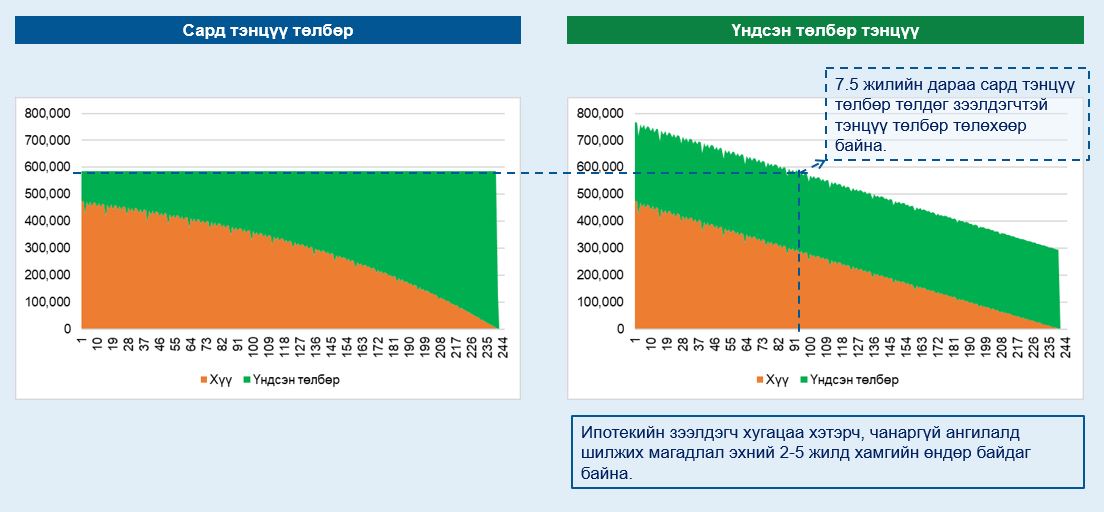

Олон улсад Үндсэн төлбөр тэнцүү аргыг мөн хэрэглэдэг. Энэ аргыг тэр бүр урт хугацааны зээлд хэрэглэдэггүй. Учир нь ипотекийн зээлдэгч хугацаа хэтэрч, чанаргүй ангилалд шилжих магадлал эхний 2-5 жилд хамгийн өндөр байдаг байна.

Энэ аргын сул болон давуу талын хувьд

Зээлийн үндсэн төлбөрийг шулуун шугамын аргаар хорогдуулах хэлбэр:

- Зээлдэгчид эхний жилүүдэд дарамт их ба хугацаа өнгөрөх тусам дарамт буурна.

- Зээлдэгчид нийт хугацаанд төлөх төлбөрийн дарамт бага.

- Нийт хугацаанд төлөх хүүний төлбөр бага.

- Сарын тэнцүү төлбөргүй тул зээлдэгч, зээлдүүлэгч МУ-ыг урьдчилан тооцоолоход бэрхшээлтэй.

- Зээл хугацаа хэтрэх магадлал их.

- Зээлдэгч хугацаанаас өмнө төлөлт хийх магадлал их.

- Зээл авахад шаардлагатай өрхийн орлого өндөр – 1.7 сая

Энэ хоёр аргын алийг нь ч сонгосон бай ипотекийн зээлтэй та 7.5 жилийн дараа сард тэнцүү төлбөр төлдөг зээлдэгчтэй тэнцүү төлбөр төлөхөөр байна.

2018 оны 5 дугаар сарын 11-ний өдрийн байдлаар нийт 1363 зээлдэгчийн 93.3 тэрбум төгрөгийн эх үүсвэр олгосон. Үүнд:

Монголбанкнаас 939 зээлдэгчийн 63.9 тэрбум төгрөг

Засгийн газраас 424 зээлдэгчийн 29.4 тэрбум төгрөг олгосон байгаа. Өөрөөр хэлбэл энэ жил ч гэсэн ипотекийн зээл үргэлжилнэ. Зогссон гэх мэдээллэ нь ташаа бөгөөд бид ипотекийн зээлийн тухай мэдээллүүдийг цувралаар хүргэх болно.