Зарим нэгнийг дарамтанд оруулсан Ипотекийн зээл авахдаа сайтар бодоорой

2017/12/19

Иргэдээ орон сууцжуулах хөтөлбөр буюу Ипотекийн зээлийн хөтөлбөр хэрэгжээд нэлээд хэдэн жилийн нүүр үзэж байгаа билээ.

2013 оны 6 дугаар сараас эхэлсэн уг хөтөлбөрт дараах 11 арилжааны банк оролцсон бөгөөд 8+/-1 хувийн хүүтэй олгогдох орон сууцны ипотекийн зээлийн өргөдлийг иргэдээс хүлээн авах боломжтой байна. Үүнд:

- Ариг банк (Цахим хаяг www.arigbank.mn)

- Голомт банк (Цахим хаяг: www.golomtbank.com)

- Капитал банк (Цахим хаяг www.capitalbank.mn/)

- Капитрон банк (Цахим хаяг www.capitronbank.mn)

- Төрийн банк (Цахим хаяг www.statebank.mn)

- Улаанбаатар хотын банк (Цахим хаяг www.ubcbank.mn)

- Үндэсний хөрөнгө оруулалтын банк (Цахим хаяг www.nibank.mn)

- Хаан банк (Цахим хаяг: www.khanbank.com)

- Хас банк (Цахим хаяг: www.xacbank.com)

- Худалдаа Хөгжлийн банк (Цахим хаяг www.tdbm.mn)

- Чингисхаан банк (Цахим хаяг www.ckbank.mn)

Монголбанкны Ерөнхийлөгчийн 446 тоот тушаалаар баталсан “Ипотекийн зээлийн үйл ажиллагааны журам”, Монголбанкны Ерөнхийлөгчийн А-295 тоот тушаалаар шинэчлэн батлагдсан “Орон сууцны ипотекийн санхүүжилтийн журам” болон тухайн банкны орон сууцны зээл олгох үйл ажиллагааны журамд заасан шалгуур үзүүлэлтийг хангасан иргэд 8+/-1 %-ийн зээлийн хөтөлбөрт хамрагддаг байна.

Энэ оны гуравдугаар улирлын байдлаар шинэ орон сууцны 1 мкв-ын үнэ дунджаар 2.16 сая төгрөг байгаа бол зэрэглэлээс хамаарч 1 мкв нь 1.6 - 7.4 сая төгрөгийн хооронд байна. Харин 2 өрөө хуучин орон сууцны дундаж үнэ 1 мкв нь 1.75 сая төгрөгтэй байгаа аж.

Орон сууцны үнийн хувьд дээрх үзүүлэлтээс харж болно. Үүний дараа та бүхэн байраа хэрхэн авах вэ гэдгээ сонгоно. Мэдээж хэрэг бэлэн мөнгөөр шууд байр авах иргэд тэр бүр байхгүй учир банкны зээлээр ихэнх нь орон байртай болж байгаа билээ.

Гэтэл зээлээ дагаад тэдний өрхийн орлогод нэлээд өөрчлөлт орно гэдгийг анхнаасаа сайн судлах хэрэгтэй болов уу. Ипотекийн зээл нь иргэдийг хөнгөлөлттэй зээлээр орон гэртэй болгох давуу тал байгаа хэдий ч үүний ард мөн банкны төлбөрийн асуудал тулгарч байгаа юм. Тиймээс орон байр худалдан авахын тулд иргэд та бүхэн санхүүгийн нөхцөл байдлаа сайтар судалсны үндсэн дээр зээлээр орон сууц авах эсэхээ шийдэх хэрэгтэй гэж зөвлөх байна. Учир нь өнөөх ниргэсэн хойно нь хашгирна гээчийн л үлгэр болох гээд байх шиг.

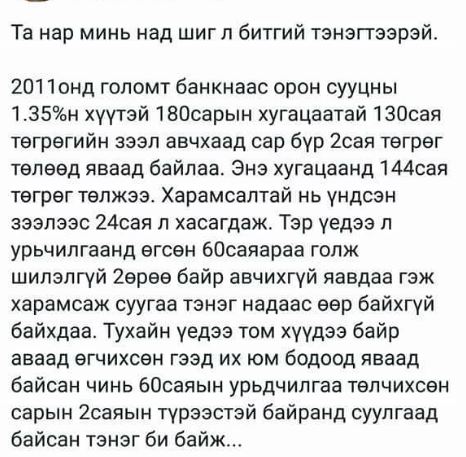

Манай улсын банк санхүүгийн тогтолцоо одоогоор төдийлөн иргэдэд таатай орчин бүрдүүлээгүй учир зээлийн дарамтад орсон өрхийн тоо жилээс жилд нэмэгдсээр. Тэд эхэндээ байртай л болж байвал хамаагүй гээд байдгаа шавхан зээлэнд хамрагдаад хожим нь энэ зээлдээ туйлдаж байх шиг. Энгийн нэгэн жишээ дурьдахад

Энэ жишээнээс харвал та банкнаас 60 сая төгрөгийн зээл аваад хоёр жилийн дараах төлөлтөөр нийт 12 044 737 төгрөг тушаах бөгөөд үүний 9 403 078 төгрөгийг зээлийн хүүндээ өгөх бол үндсэн зээлээсээ ердөө 2 641 659 төгрөгийг л хасуулах юм. Тиймээс хоёр жил ингэж банкинд мөнгө өгч байхаар өрхийн өөр зүйлдээ хэрхэн зарцуулаад хэрхэн арвижуулах уу гэх мэтээр бодох асуудал их байгаа биз ....

Үүнээс гадна зөвхөн Ипотекийн зээлээс гадна өөр зориулалтаар ч зээл авахдаа бодолтой байх хэрэгтэй гэдгийг дараах жишээгээр харуулж байна.

Энэ мэтээр гаргасан шийдвэртээ харамсаж суухаар одоогийн нөхцөл байдлаа сайтар ухамсарлан санхүүгийн байдлаа сайтар төлөвлөх хэрэгтэй. Гэхдээ гээнэ дээ ч бий Гоондоо ч бий гэдэг шиг манай улсын банк санхүүгийн тогтолцоо ч иргэдийн төлөө бус ашгийн төлөө ажилласаар байгааг холбогдох эрхэмүүд мэдсэн ч мэдэн будилсаар өдийг хүрлээ.

Хэдий болтол иргэдээ зээлийн дарамттай амьдруулахын эгэл жирийн иргэн би таашгүй л байна.

m · 2017/12/19

одоогийн байдлаар үүнээс өөр аргаар орон байртай болох боломжийг олж харахгүй л байнав харин ч ипотекийн зээлийг сайн өгч байгаасай гэж бодож байгаа шүү

Зочин · 2017/12/19

ipotekiin 8 huviin zeel bish bna daa ih bogino heterhii bogino hugatsaand tuluh gereetei yum bishuu tegeed naad tulj bga mungu chin avsan mungunii chin huu l yum bna lee sh dee sain bodood uz